《2021中国品牌消费趋势报告》:国货崛起正当时

2021年5月10日,第五个中国品牌日如约而至。在不平凡的2020年,中国品牌聚力双循环,通过创新供给激活市场需求,不断增强消费在经济发展中的基础作用。据京东大数据研究院发布的《2021中国品牌消费趋势报告》(以下简称“报告”)显示,2020年六线市场中国品牌销售占比最高。同时从“国品”消费两年的占比增速变化来看,除六线市场外,一线至五线市场“国品”消费占比均有所提升,其中二线市场占比提升最多。显然,中国品牌在2020年取得了全面性的高速成长。与国际品牌对比来看,中国品牌的成交额同比增幅高出6%,品牌数量同比增幅高出5%,购物用户数同比增幅更是高出了18%。

报告认为,中国品牌正涌现一大批符合消费者个性化、多元化需求的“爆款”国货,消费者对国货的感知也正在向“五感”购物进行转变,即 “认同感”、“归属感”、“价值感”、“仪式感”、“安全感”,展现出中国品牌厚积薄发的强大力量。

关爱型消费盛行 “国品”从民生走向健康

“国品”消费从民生走向健康,医疗健康领域“国品”受青睐,这是“五感”消费体验中“安全感”的一大特征。报告显示,从消费者选择中国品牌与国际品牌的品类趋势来看,2020年中国品牌成交额占比较高的品类主要集中在民生相关消费品领域,如牛奶乳品、米面粮油和禽肉蛋品等,而从占比增速角度来看,护理护具、保健器械、身体护理、营养成分等品类“国品”占比提升较多,健康消费越来越受到关注。同时在母婴领域,如喂养用品、童车童床等“国品”占比也有明显提升,展示了消费者对于中国品牌的认知和信赖与日俱增。

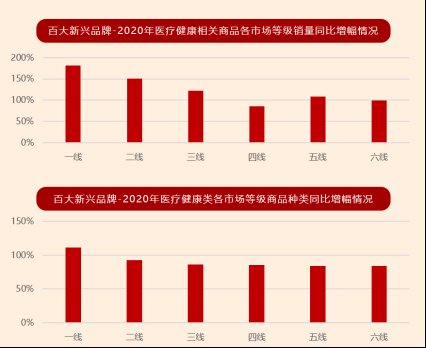

中国品牌为中国消费者量身定制的商品和服务,让消费者“五感”体验的“归属感”不断强化。报告通过对2020年增长表现亮眼的品牌进行研究,全面分析了核心新兴品牌的成长路径,旨在展现消费市场的新趋势和新变化。报告研究表明,医疗健康市场在2020年成为“百大新兴品牌”角力的新战场。从2019-2020年销售规模增速TOP100品牌的品类数据来看,医疗健康领域表现尤为亮眼,商品种类同比增幅达88%,商品销售数量同比增幅更是高达136%。从2019-2020年销售规模增速TOP100品牌的各级市场数据来看,一二线市场用户更加关注健康消费,医疗健康类商品的销量占比高,且销量持续大幅增长。

同时从品牌角度来看,“百大新兴品牌”在一二线市场也投入了更多的新产品,商品种类增速远高于低线市场。报告认为,这些新兴崛起的中国品牌已经具备了很强的市场竞争力,未来可加强对下沉市场的投入,进一步拉动消费。

95后年轻群体发力“国品”消费 京沪圈儿“国品”占比持续小幅增长

2020年中国品牌商品的消费人群产生了哪些新的变化?报告显示,从全国各省市消费者的购物偏好来看,江苏、江西、湖北等多地市的“国品”成交额占比高且持续提升,一线城市如北京和上海国际品牌占比较高,但同时这两个城市的“国品”消费也实现连续多年小幅增长。相对地,广东省多城市则是国际品牌消费较为亮眼。村镇市场与大城市“国品”消费占比均提升,充分展示出消费者对中国品牌“五感”体验的“认同感”。

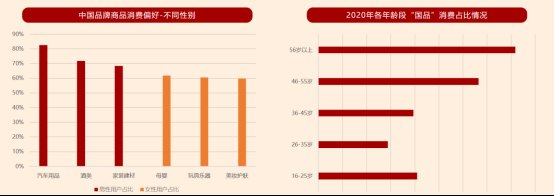

分年龄来看,年长的“银发族”群体购物会更加偏好选购中国品牌商品,同时95后年轻群体在“国品”的购物偏好上超过了85后人群,说明“国品”越来越多受到年轻人群的青睐。2020年“国品”首次购用户偏爱电脑办公商品,年轻群体占比高。报告显示,2020年新用户首次购的商品中“国品”占比较2019年提升4.6%。新用户年龄构成分布来看,16-25岁年轻群体占比最高,56岁以上人群占比增长最多。95后年轻群体和“银发族”群体发力国品,国货的价值被全面认可,充分体现了“五感”体验的“价值感”。

国货母婴用品走入村镇家庭,服务从业者青睐国货美妆。报告显示,从2020年不同职业的“国品”消费占比来看,村镇居民、事业单位从业人员、医务工作者、服务业从业者等“国品”消费占比较高。从消费偏好来看,他们分别偏好购买的品类是母婴、家庭清洁/纸品、家装建材和美妆护肤类商品。另分性别来看,男性用户占比略高于女性,他们偏爱购买汽车用品、酒类、家装建材类的中国品牌商品;女性消费者则偏爱购买母婴、玩具乐器类中国品牌商品。可见,中国品牌丰富的品类、充分细分的商品可以全面覆盖不同地域、职业消费者的个性化需求。