睡眠经济消费者洞察:消费主体年轻化,下沉市

iiMedia?Research(艾媒咨询)调研数据显示,面对睡眠问题,40.36%的中国消费者会选择购买助眠产品,助眠产品接受度较高,但57.70%的消费者认为助眠产品实际效果较弱,解决成因复杂的睡眠问题成难点,睡眠经济市场潜力仍有待挖掘。

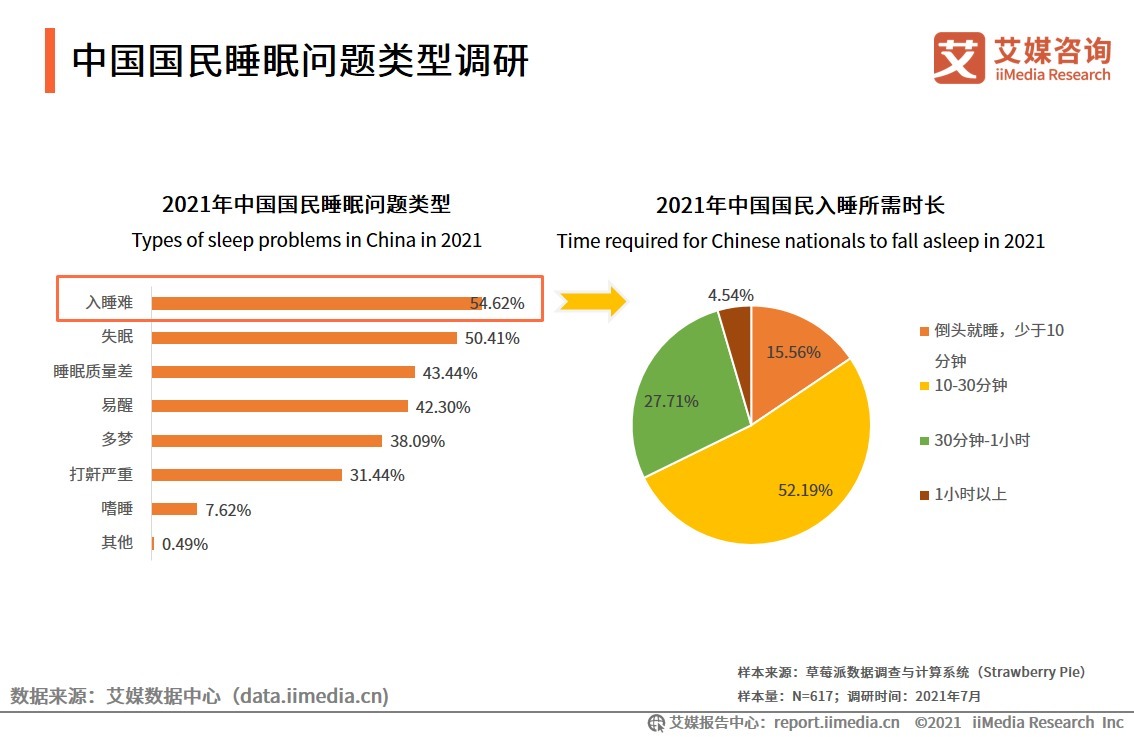

2021年中国国民睡眠问题类型较多,主要表现为入睡难、失眠、睡眠质量差和易醒等,分别占比54.62%、50.42%、43.44%、42.30%;对于较为困扰中国国民的入睡难,数据显示,仅有15.56%的中国国民能够倒头就睡,过半国民需要10-30分钟才能入睡。艾媒咨询分析师认为,中国国民睡眠问题呈现多元化趋势,将会极大考验睡眠企业针对特定睡眠问题提供多元化场景解决方案能力。

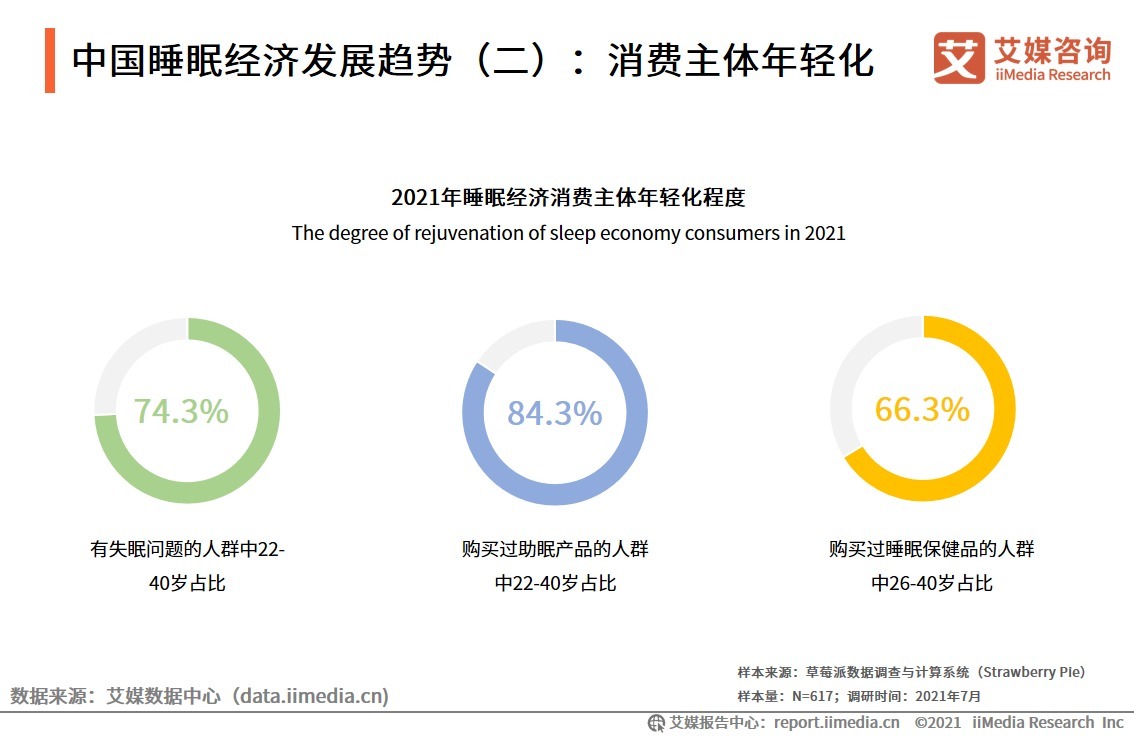

iiMedia?Research(艾媒咨询)调研数据显示,有失眠问题的人群中年龄为22-40岁的青年占比74.3%,随着睡眠问题的年轻化趋势,睡眠健康管理也正受到更多年轻人的重视,购买过助眠产品的人群中年龄为22-40岁的人群占比为84.3%,而购买过睡眠保健品的人群中年龄为26-40岁的人群占比则为66.3%,预计在21世纪高强度快节奏的工作生活下,未来睡眠经济的消费主体将继续呈现年轻化趋势。

iiMedia?Research(艾媒咨询)调研数据显示,2021年中国国民主要偏好通过线上渠道购买助眠产品,综合电商平台、品牌官方渠道和短视频平台分别占比70.02%、49.92%和39.22%。艾媒咨询分析师认为,线上渠道的助眠产品品类丰富,是助眠产品销售的主渠道,但未来随着助眠产品的专业性和科技性提高,线上线下有机结合的新零售轻店模式,能够提供完整的产品体验,也是未来重要发展方向之一。.

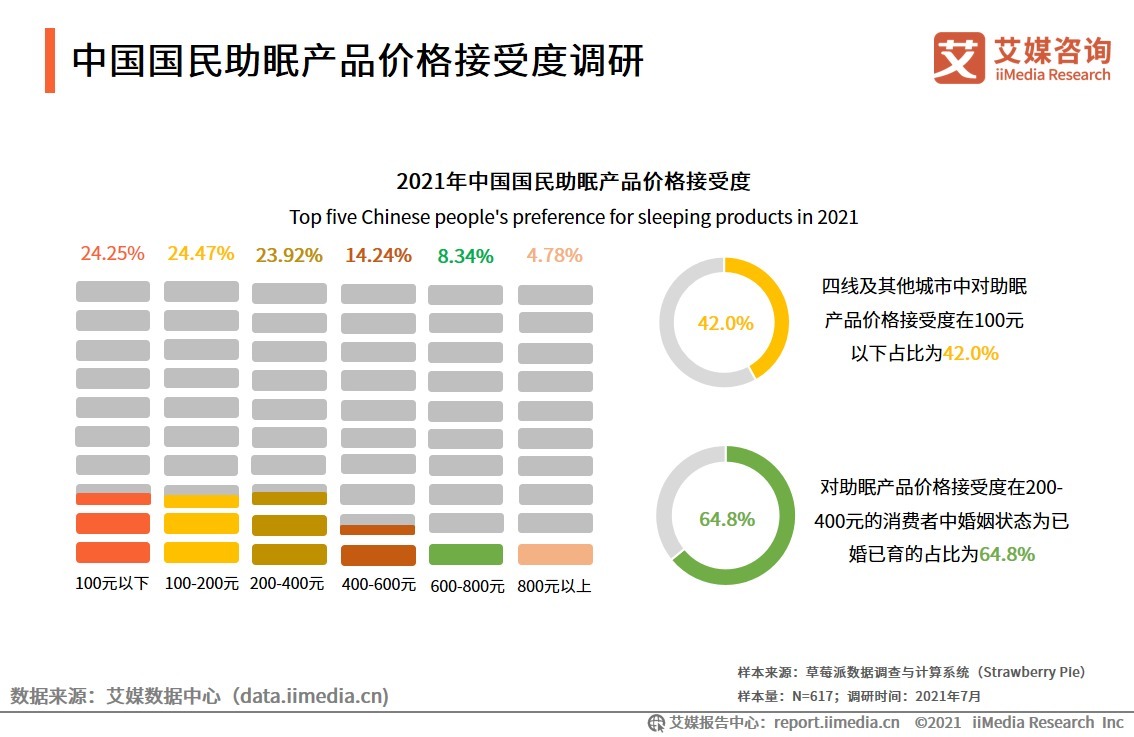

iiMedia?Research(艾媒咨询)调研数据显示,2021年中国国民对助眠产品价格接受度主要集中在0-400元区间内,总体占比72.6%,其中四线及其他城市对助眠产品价格接受程度相对较低,100元以下占比42.0%,下沉市场还有待挖掘。而已婚已育的人群对助眠产品价格接受度则相对较高。

睡眠问题多元化

中国睡眠经济虽然起步较晚,但近年来行业发展进入快速期,2016-2020年间,中国睡眠经济整体市场规模已从2616.3亿元增长至3778.6亿元,增长44.42%,预计未来随着睡眠产品市场渗透率不断提高,产品类型不断增多,市场规模将继续保持增长趋势。

助眠产品接受度调研

消费主体年轻化

综合电商平台是最主要的产品渠道

现代社会生活节奏加快,工作强度大,睡眠问题成因复杂,既可能是心理层面的压力、焦虑,也可能是生理层面的身体状况、睡姿,当前市场上的助眠产品较难实现“千人千面”,直击每个人差异化的睡眠问题痛点。未来科技更多应用于产品,可帮助提高产品品质和体验,助推睡眠经济市场、产品成熟发展。